共191节

-

-

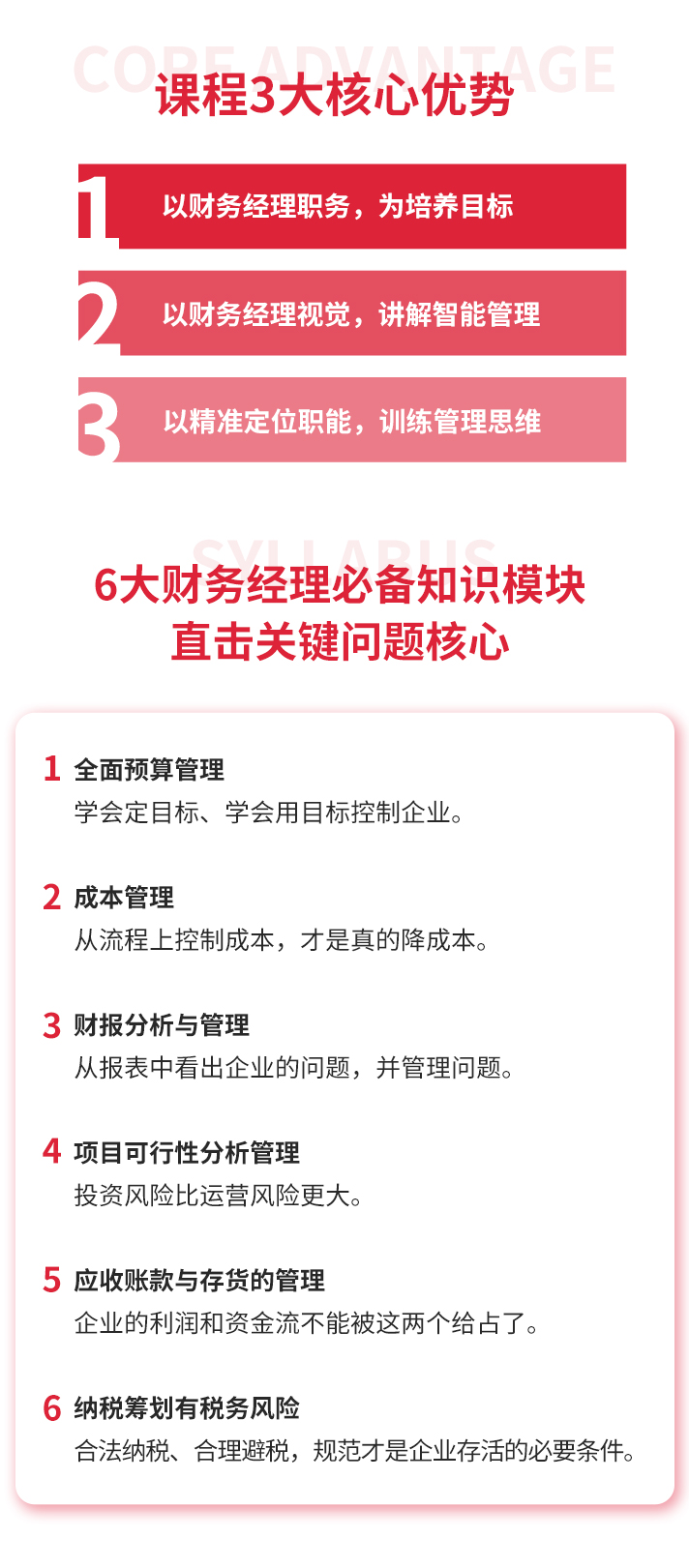

第一模块 全面预算管理第二模块 成本管理第三模块 财报分析与管理第四模块 项目可行性分析管理第五模块 应收账款与存货的管理第六模块 纳税筹划及税务风险管理

再看看其他课

讲师

-

汤婧平

注册会计师

北京大学 EMBA

北京大学,清华大学客座讲师

浙江中科商学院访问教授

教育部大学生创业导师

中华会计网,财考网,中税网,上海财经大学特聘讲师

欢迎拨打服务热线

400-620-5100